Dalam artikel kali ini, kita akan fokus kepada 10 corak candlestick yang menggambarkan market akan uptrend atau downtrend.

5 Corak Candlestick Uptrend/Menaik (Bullish)

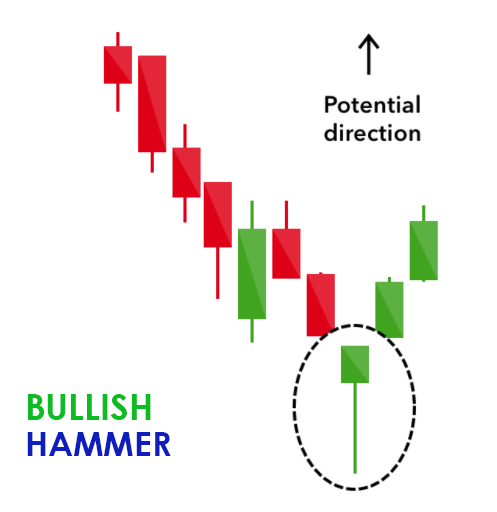

1. Hammer

Candlestick Hammer ini terbentuk dengan badan candle yang pendek dan mempunyai bayang dibawah yang panjang yang menyerupai ekor. Hammer candlestick akan berada di fasa aliran menurun di dalam pasaran. CS ini menunjukkan terdapat tekanan jualan pada hari tersebut. Namun di pengakhiran sesi dagangan, tekanan belian daripada pembeli telah berjaya menolak naik semula harga saham. Warna hammer ini selalunya tidak begitu penting tetapi Hammer berwarna hijau adalah lebih baik berbanding merah.

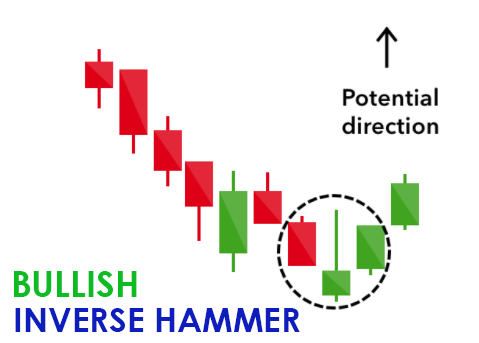

2. Inverse Hammer

Bentuk cs ini terbalik daripada cs hammer. Badan cs ini pendek tetapi mempunyai bayang/shadow/wick yang panjang di atas.

CS ini menggambarkan terdapat tekanan belian pada pembukaan pasaran dan diikuti dengan tekanan jualan pada akhir sesi dagangan. Namun, tekanan jualan ini tidak berjaya untuk menolak harga menjadi lebih rendah daripada harga buka. CS inverse hammer ini menjangkakan para pembeli akan mengawal pasaran kelak.

3. Bullish Engulfing

CS Bullish Engulfing ini terhasil daripada dua bentuk cs. CS yang pertama adalah candle yang berwarna merah yang berbadan pendek yang akan diliputi sepenuhnya oleh candle berwarna hijau pada hari selepasnya.

Harga buka pada candle kedua akan lebih rendah berbanding harga tutup untuk candle pertama. Namun, tekanan belian untuk candle kedua ini telah menolak harga naik lebih tinggi sehingga membentuk candle hijau yang panjang dan meliputi candle sebelumnya.

4. Morning Star

CS Morning Star ini memberi harapan ketika pasaran berada dalam fasa menurun. Candle Morning Star ini terdiri daripada tiga candlestick di mana ada satu candle yang kecil menyerupai bintang kecil berada di tengah antara dua candle panjang berwarna merah (pada sebelumnya) dan hijau (pada selepasnya). Kebiasaanya, candle berbentuk bintang tersebut tidak akan bertindih dengan dua candle yang panjang tersebut. Ini kerana jurang harga ketika pasaran dibuka pada hari berkenaan dengan harga pasaran ditutup pada hari sebelumnya.

Apabila corak ini berlaku, ianya menandakan bahawa tekanan jualan sudah mula reda dan fasa menaik bakal menyusul.

5. Three White Soldiers

Corak pembentukan cs Three White Soldier terjadi dalam masa tiga hari berturut-turut. Corak ini terbentuk bila candle hijau yang panjang terjadi selama tiga hari berturut-turut dan sedang membuat kenaikan di sepanjang tempoh tersebut.

5 Corak Candlestick Downtrend/Menurun (Bearish)

1. Hanging Man

CS Hanging Man ini mempunyai bentuk serupa dengan cs hammer, cuma cs ini muncul pada fasa kenaikkan.

CS Hanging Man ini menggambarkan terdapat tekanan jualan apabila pasaran dibuka, namun tekanan belian oleh pedagang telah berjaya menolak harga naik semula pada penutupan sesi dagangan.

2. Shooting Star

Untuk cs Shooting Star, ia menyerupai cs Inverted Hammer iaitu mempunyai badan candle yang pendek dan ekor yang panjang. Tetapi cs ini terbentuk ketika pasaran berada pada fasa menaik.

Kebiasaanya, terdapat jurang harga (gap) ketika pasaran dibuka. Namun, tekanan belian menolak harga naik ke paras tertinggi bagi hari tersebut sebelum ditutup pada paras yang sama seperti ketika pasaran ditutup pada hari sebelumnya. Candlestick ini kelihatan seperti tahi bintang jatuh ke bumi.

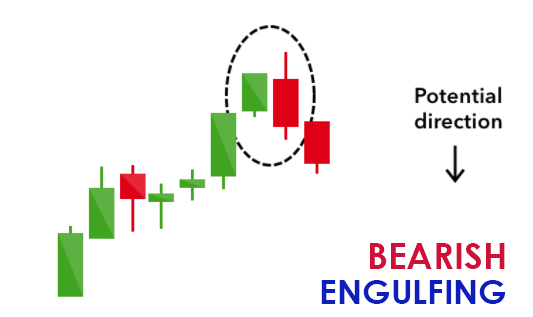

3. Bearish Engulfing

Corak candlestick Bearish Engulfing ini pula berlawanan sifatnya dengan Bullish Engulfing. Corak ini akan berlaku pada penghujung aliran menaik. Candle pertamanya mempunyai badan berwarna hijau yang lebih pendek dan diliputi oleh candle berwarna merah yang panjang pada hari berikutnya.

Ini menandakan kemuncak fasa menaik bakal berakhir dan fasa kejatuhan akan tiba. Semakin rendah harga jatuh untuk candle hari kedua tersebut, semakin kuat sentimen kejatuhan terhadap harga.

4. Evening Star

Candlestick Evening Star ini terhasil daripada tiga candle berturut-turut pada fasa menaik. Corak candlestick ini terbentuk apabila satu candle yang badannya pendek dan mempunyai sedikit bayang pada atas dan bawah candle tersebut, dan diapit di antara dua candle panjang hijau (pada hari sebelumnya) dan merah (pada hari selepasnya).

Ini menunjukkan pasaran akan membuat fasa pembetulan (correction) dan disambung dengan fasa menurun. Tanda ini menjadi lebih kuat sekiranya candle yang ketiga lebih panjang daripada candle yang pertama.

5. Three Black Crows

Pembentukan Candlestick Three Black Crows terdiri daripada kemunculan tiga candle merah yang panjang secara berturut-turut. Setiap kali open market, harga akan dibuka hampir sama dengan harga pada hari sebelumnya sebelum harga tersebut menerima tekanan jualan yang kuat dan menolak harga jatuh ke bawah sehingga pasaran ditutup.

Para pedagang mentafsirkan corak ini sebagai permulaan kepada fasa menurun, kerana tekanan jualan yang kuat telah terjadi selama tiga hari beturut-turut yang mempengaruhi emosi pedagang.

Demikianlah beberapa contoh candlestick popular yang sering digunakan para pedagang. Sebenarnya terdapat banyak lagi candlestick lain yang boleh dijadikan rujukan, namun kita fokus kepada bentuk yang penting-penting dan mudah untuk diingat dan dikesan pada chart yang kita lihat.

Boleh disalurkan jumlah tersebut kepada faqir miskin atau keperluan awam, diniatkan pembersihan. Boleh mengetahui jumlah dividen terbaru dalam RM melalu KWSP i-akaun.

Boleh disalurkan jumlah tersebut kepada faqir miskin atau keperluan awam, diniatkan pembersihan. Boleh mengetahui jumlah dividen terbaru dalam RM melalu KWSP i-akaun.