Sama seperti perniagaan biasa/fizikal/offline memiliki kedai bukan satu kemestian untuk memulakan perniagaan. Barangkali di peringkat awal, perniagaan blh diusahakan secara kecil-kecilan di rumah.Dengan tujuan untuk menjimatkan kos penyewaan atau penyediaan kedai tersebut.

Tetapi memiliki nama perniagaan adalah sesuatu yang wajib kerana nama ini merupakan trademark atau pengenalan kepada perniagaan yang dijalankan oleh anda. Kalau di Malaysia, perniagaan anda boleh didaftarkan di Pejabat Pendaftar Perniagaan. Dengan pendaftaran berkenaan, anda menjalankan perniagaan yang legal/sah di Malaysia. Pada permulaan perniagaan dengan modal yang tidak seberapa, anda dinasihatkan untuk mendaftar perniagaan berstatus tunggal atau enterprise kerana proses pendaftaran yang mudah dan yuran tahunan yang rendah.

Berbalik kepada perniagaan internet pula, nama perniagaan anda secara offline ini boleh disamakan dengan nama domain secara online. Oleh itu,memilih nama domain yg sesuai, ringkas dan mudah diingati sangatlah penting dalam perniagaan online. Cth nama domain :-

http://www.jombalik.net [nama domain jombalik.net]

http://www.mudahhosting.com [nama domain mudahhosting.com]

Nama-nama domain ini boleh didaftarkan menerusi pendaftar/penyedia domain dan hosting. Kalau dalam contoh di atas, mudahhosting.com merupakan salah satu penyedia hosting/domain di Malaysia.

Masa Yang Berlalu

Peri pentingnya masa tidak dapat disangkal lagi, sedar atau tidak, bulan Muharram 1444 sudah hampir ditinggalkan. Tahun Masehi 2023 juga bakal melambaikan tangan mengakhiri masa yang telah ditetapkan.

Perjalanan masa yang begitu konsisten sering tidak diambil kisah betapa setiap detik yang berlalu bakal menjadi sejarah di dalam perjalanan menemui Pencipta. Dinukilkan di dalam sebuah hadis riwayat Anas bin Malik, sabda Rasulullah s.a.w

“Tidak akan terjadi kiamat sehingga masa menjadi singkat, maka setahun dirasakan seperti sebulan dan sebulan dirasakan seperti seminggu dan seminggu dirasakan seperti sehari dan sehari dirasakan seperti satu jam dan satu jam dirasakan seperti petikan api”.

Kita seakan-akan sibuk, tetapi kita sendiri tidak faham apakah yang disibukkan. Kita di buru masa dan ia berlalu dengan tidak ada perkara yang dapat kita selesaikan. Inilah yang dimaksudkan dengan singkatnya masa.

Menurut Imam al-Karmani, yang dimaksudkan dengan singkatnya masa itu ialah dicabut keberkatan daripadanya. Dahulunya kita merasakan dalam sehari banyak perkara yang dapat kita laksanakan, tetapi sekarang dalam tempoh masa yang sama hanya sedikit agenda yang dapat ditunaikan. Ini adalah salah satu daripada petanda hampirnya kiamat.

Pun begitu, tidak bermaksud kita hanya perlu berpeluk tubuh melihat masa berlalu begitu sahaja. Dengan mengambil pengiktibaran daripada surah Al-Asr, seharusnya kita memperjadual dan meneliti setiap baki masa yg ada. Gunakan masa yg terluang untuk melakukan aktiviti yg berfaedah samada utk diri sendiri, keluarga, rakan taulan ataupun masyarakat.

Kerna kita pasti ditanya “Ke mana masa kita dihabiskan! – Masa Muda mahupun Masa Tua”.

“Ada dua nikmat yang ramai orang tertipu oleh keduanya; iaitu nikmat sihat dan waktu lapang.”

[Hadis riwayat Bukhari]

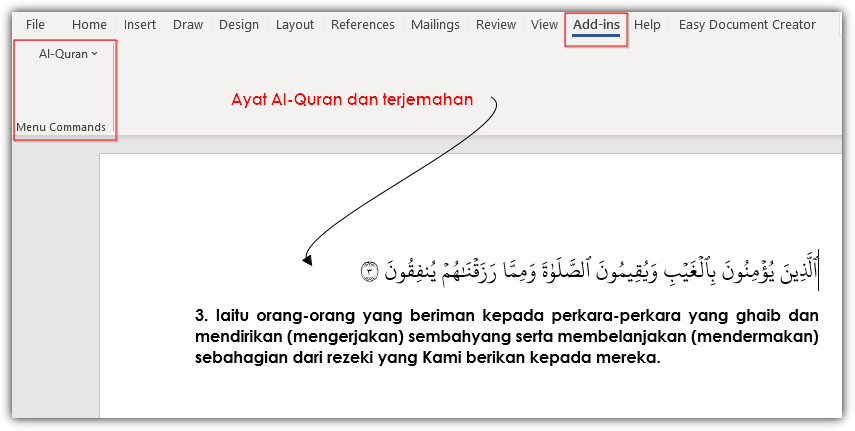

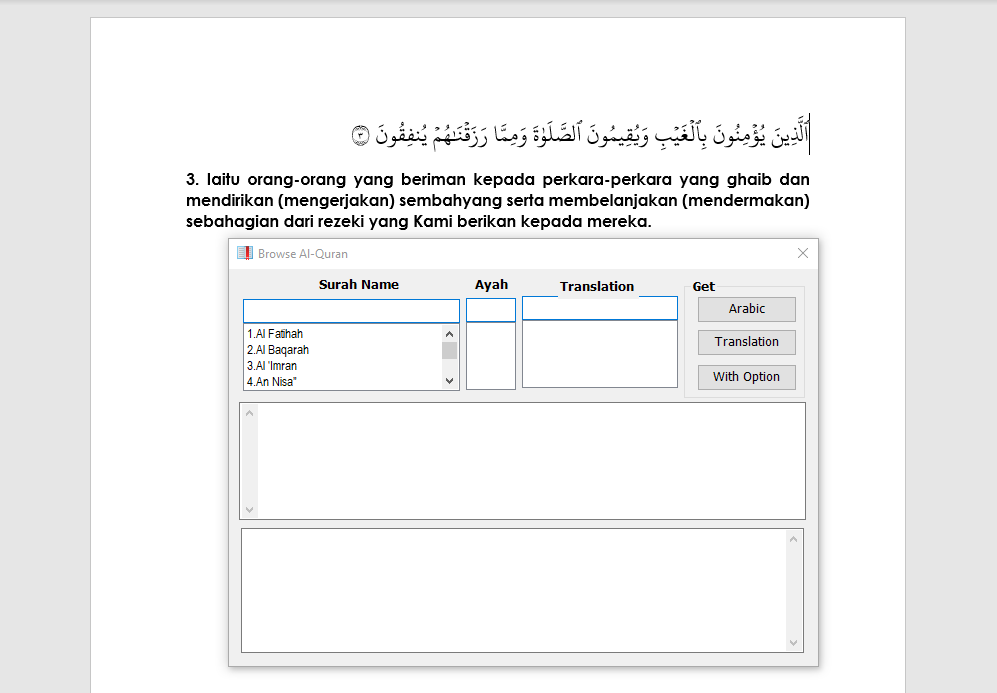

Plugin Al-Quran Untuk Microsoft Word

Assalamualaikum semua,

Plugin Al-Quran untuk Microsoft Word ini merupakan features tambahan untuk memudahkan anda untuk memasukan ayat-ayat Al-Quran ke dalam artikel atau nota anda. Plugin ini memungkinkan anda untuk memasukan terjemahan ayat-ayat Al-Quran tersebut samada dalam bahasa Malaysia atau Bahasa Inggeris. Caranya mudah, download plugin tersebut daripada pautan di bawah dan install seperti biasa.

Selepas install, cuba buka Microsoft Word dan lihat di bawah menu Add-ins, anda akan lihat paparan Al-Quran, di situ ada beberapa setting yang anda boleh buat. Pastikan juga sebelum itu, laptop atau PC anda telah disetting untuk paparan Arabic Language.

Selamat mencuba.

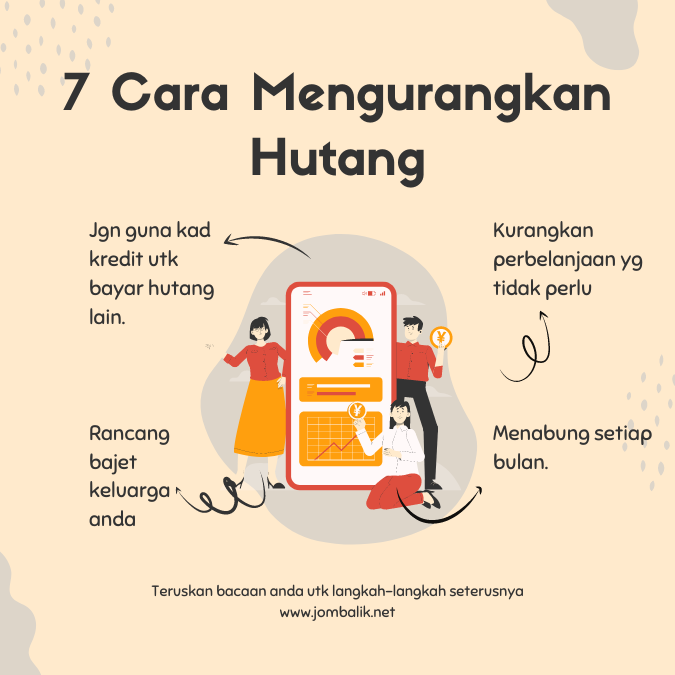

7 Cara Mengurangkan Hutang

Terdapat banyak cara untuk mengurangkan hutang anda, di bawah ini saya senaraikan 7 cara terbaik yang mungkin dapat membantu anda untuk mengurangkan hutang.

- Gunakan kad kredit hanya pada waktu kecemasan sahaja. Jangan biasakan diri anda menggunakan kad kredit untuk membeli keperluan harian anda. Penggunaan kerap sedemikian rupa akan menambahkan bebanan dgn kadar interestnya sekiranya anda tidak menjelaskan sepenuhnya tepat pada masa yang ditetapkan.

- Jangan gunakan kad kredit untuk membayar hutang lain/menutup lubang hutang lain. Cara ini juga tidak akan menyelesaikan hutang anda, mengapa ? Mana mungkin hutang dibayar dgn hutang, bukankah kedua-duanya hutang ?

- Dapatkan khidmat kaunseling untuk menguruskan hutang anda. Anda perlu ada mentor atau kaunselor untuk menasihati anda khususnya daripada mereka yang pakar.

- Rancang bajet untuk keluarga anda. Di zaman muktahir ini bajet sangat penting, kalau anda tidak berbelanja di dalam kemampuan bajet anda, anda akan terbelenggu dengan pelbagai hutang. Bajet dapat membantu anda mengawal perbelanjaan yang tidak diperlukan.

- Kurangkan perbelanjaan keluar. Kenalpasti perbelanjaan keluar anda, kurangkan di mana yg perlu, dan gunakan lebihan tersebut untuk melangsaikan hutang anda.

- Tingkatkan pendapatan. Selain kerja full time anda, fikirkan cara untuk menambahkan pendapatan keluarga. Samada melakukan kerja part time atau mengusahakan perniagaan tertentu yg menjana pendapatan halal secara konsisten.

- Tambahkan simpanan anda selagi boleh. Jadikan aktivi menabung setiap bulan sebagai satu kewajipan. Peruntukan sebahagian daripada wang gaji anda untuk tujuan ini.

Pelaburan Ilmu

Salam, semua orang ingin berjaya. Erti kejayaan ini ditakrifkan berbeza-beza mengikut pandangan masing-masing. Ada yang mengatakan memiliki wang yang banyak adalah satu kejayaan, ada pula mengandaikan dgn memilki jawatan yang besar dan hebat merupakan satu kejayaan. Tak kurang pula yg berpendapat memiliki kereta mewah, handphone canggih, baju berjenama terkenal adalah satu kejayaan.

Apa pun taksiran/pendapat/adaian/ anda kesemua impian ini akan hanya tinggal impian bila mana angan-angan tidak disokong dengan tindakan yang berlandaskan kepada ilmu. Apa kata imam syafie ..

Jika kamu inginkan kejayaan dunia, hendaklah dengan ILMU. Jika kamu inginkan kejayaan akhirat, hendaklah dengan ilmu. Dan jika kamu inginkan kejayaan kedua-duanya, hendaklah dengan ilmu!

Justeru itu, pelaburan terbaik ialah pelaburan di dalam ilmu pengetahuan. Nak berjaya dlm perniagaan internet memerlukan pelaburan dlm ilmu perniagaan internet, nak berjaya dlm motivasi diri juga memerlukan ilmu motivasi. Pendek kata kesemua kejayaan yang diinginkan bertitik tolak drp ilmu berkaitan yang diperolehi. Jadi, mengorbankan sedikit masa/tenaga/wang ringgit untuk mencari/memperolehi dan seterusnya mempraktikkan merupakan rutin kehidupan orang yang ingin berjaya.

Anda bagaimana ? Bukankah anda ingin menjadi seorang yg berjaya ?….

Pastikan misi mencari kejayaan anda adalah mencari ilmu yang dapat memberi manfaat dan kebahagian dunia dan akhirat!!

Admin.

Procrastination – Sikap Sambil Lewa dan Suka Bertangguh

Kerapkali saya ditanya rakan-rakan bagaimana hendak mencari duit lebih ataupun bagaimana nak menguasai sesuatu kemahiran tertentu, bagaimana nak mula perniagaan online dan sebagainya.

Pertanyaan sebegini atau senada dengannya datang bertalu-talu terutamanya ketika mereka menghadapi masalah tertentu. Hakikatnya jalan penyelesaian kepada masalah yang dihadapi tersangat banyak malah kadang-kadang penyelesaian ada depan mata. Jadi apa masalahnya ?

Procastination atau dalam bahasa malaysianya sikap suka bertangguh melakukan sesuatu kerja atau melaksanakan apa-apa perancangan yang mengakibatkan matlamat yang dihajati atau dicita-citakan terbantut separuh jalan kerana mengambil sikap mudah dan sambil lewa ini.

Pernahkah anda berfikir “Saya akan siapkan kerja ini esok…”, kerapkali kita menggunakan istilah esok untuk menangguh kerja yg boleh disiapkan hari ini. Ada beberapa faktor yang menyebabkan sikap ini tercetus.

- Kesempurnaan – adakah anda bimbang jika anda teruskan perancangan anda, keputusannya tidak seperti yang anda jangkakan ? Ini merupakan persoalan dan masalah yang biasa, tiada sesiapa pun di dunia ini sempurna dan semua orang melakukan kesalahan. Malah melakukan kesalahan merupakan satu proses yang membawa kepada anda mencapai matlamat yang diinginkan.

- Ketakutan untuk gagal – semua orang takut gagal, ini jugak penyakit yang biasa kepada sesiapa yang ingin mengejar cita-citanya. Tapi jangan jadikan ketakutan ini menghalang anda untuk terus berusaha kehadapan, seseorang itu tidak dikira gagal, sehinggalah dia berhenti daripada berusaha untuk mencapai cita-citanya.

- Kekurangan motivasi – kurangnya positif thinking akan menyebabkan anda terjerat dengan masalah kekurangan motivasi. Jika anda terus fokus dan melawan pemikiran negatif ini, insya-Allah sebarang halangan pasti dapat ditembusi demi goal/matlamat yang anda cita-citakan.

Sentiasa ingat sekiranya anda berkira-kira untuk menangguh sesuatu kerja kerana sesuatu masalah, renung kembali, hakikatnya masalah yg anda hadapi itu bukanlah masalah yang besar sangat. Kenyataannya kita selalu membesarkan masalah tersebut di dalam minda kita hingga ia kelihatan sangat besar berbanding hakikat sebenarnya.

we often magnify problems in our head and make them bigger than they are!

Ingat … ganjaran besar menanti mereka yang mencapai matlamat masing-masing. Jom .. jadikan impian anda satu kenyataan!

Pendapatan Pasif VS Pendapatan Aktif

Mungkin anda pernah mendengar tentang pendapatan aktif dan pendapatan pasif. Apa agaknya ye ? Saya terangkan secara ringkas ….

Pendapatan aktif adalah pendapatan yang dibayar berdasarkan masa anda bekerja (makan gaji), lebih 90% daripada anda adalah dalam kategori ini. Sementara pendapatan pasif pula ialah pendapatan yang anda terima tanpa henti dengan sekali kerja yang anda buat. Kurang daripada 10% daripada anda yang berada dalam kumpulan ini. Anda pula daripada kumpulan mana ?

Apa masalahnya dengan pendapatan aktif ? apabila anda berhenti bekerja, sumber pendapatan anda juga terhenti! Ini bermakna tiada lagi gaji yang masuk ke akaun bank anda setiap bulan, sedihkan ?

Apa seronoknya dengan pendapatan pasif ? anda akan mempunyai lebih banyak masa terluang yg dapat dimanfaatkan. Rahsia kekayaan yang sebenar bukanlah terletak kepada berapa banyak wang yang dimiliki tetapi kebebasan yang dimiliki.

Jika anda melihat konsep pendapatan pasif ini daripada kehidupan orang di sekeliling anda, banyak kumpulan yang tidak sekaya mana seperti yang anda lihat. Doktor pakar dan doktor gigi tidak mempunyai pendapatan pasif daripada hasil titik peluh mereka.

Potensi pendapatan mereka ada hadnya. Mereka hanya boleh berjumpa sejumlah tertentu pesakit sahaja. Dan mereka juga mestilah berjumpa dengan setiap pesakit tersebut, ianya aktif.

Begitu juga dengan pegawai kerajaan, peguam atau jurujual. Kebanyakkan daripada mereka tidak mempunyai pendapatan pasif. Mereka memang nampak kaya, tetapi sebenarnya mereka tetap bergantung kepada gaji seperti kebanyakkan daripada kita.

Berapa peratuskah hasil pendapatan anda adalah pasif? Jika anda bijak, anda sudah mula untuk bertukar daripada aktif kepada pasif. Ini akan memberikan lebih banyak masa untuk anda melakukan apa yang anda suka ketika waktu yang anda mahukan.

Kata kuncinya ialah anda perlu mencuba satu punca pendapatan pasif setiap tahun!

Berikut adalah beberapa jenis punca pendapatan pasif yang boleh anda buat kajian :

* Usahawan internet yang mendapat keuntungan berterusan

* Pencipta software yang menerima royalti

* Agen insuran yang mendapat pendapatan sampingan

* Ahli jualan langsung yang menerima komisen bulanan

* Pencipta permainan video mendapat royalti

* Pelabur yang mendapat dividen bulanan atau tahunan

* Pencipta lagu yang menerima royalti daripada lagu mereka

* Penulis yang menerima royalti daripada buku tulisan mereka

* Usahawan yang mendapat keuntungan bisnes

* Pelakon yang mendapat bayaran royalti

* Pemilik hartanah yang menyewakan rumah atau tanah

Tanya pada diri anda sendiri:-

“”Berapa peratuskah dalam sehari masa yang saya luangkan untuk mencipta pendapatan secara pasif?” Jika jawapan anda ialah tiada, anda mempunyai masalah. Adalah lebih baik apabila anda bangun keesokkan harinya dan mula sibukkan diri anda.

Nasihat saya jika anda kini bergantung sepenuhnya pada pendapatan aktif, masanya sudah tiba untuk anda mencuba pendapatan pasif yang saya senaraikan di atas tadi. Anda tentu akan berterima kasih kepada saya nanti!

Selamat mencuba.

Mengapa Perlunya Laman Web Mesra Mobile

Jika anda memiliki atau mengendalikan sebarang laman web, pastikan laman web anda bersifat mobile friendly atau responsive (looks great on phone/tablet). Mengapa ya ? Hampir 80% laman web di dunia kini diaccess menggunakan mobile device (phone/tablet).

Jika anda memiliki atau mengendalikan sebarang laman web, pastikan laman web anda bersifat mobile friendly atau responsive (looks great on phone/tablet). Mengapa ya ? Hampir 80% laman web di dunia kini diaccess menggunakan mobile device (phone/tablet).

Kerana sebab itu jugalah google akan mengubah algorithm enjin pencariannya untuk memberi ranking yang bagus kepada web-web yang bersifat mobile friendly. Jika anda menggendalikan blog anda menggunakan cms popular seperti wordpress/joomla. Pastikan juga template yang digunakan adalah responsif/mobile friendly ataupun menggunakan HTML5.

Bagaimana mengenalpasti web anda telah memenuhi kriteria mobile friendly ini. Mudah saja! buka laman web anda menggunakan telefon pintar/tablet anda. Lihat kepada isi kandungan web, adakah ia fits dengan saiz paparan smartfon atau tablet anda ? Lihat contoh laman web di bawah : Semoga bermanfaat!

Semoga bermanfaat!

Kad Debit dan Perbankan Internet

Tidak dinafikan kini perbankan internet merupakan trend yang wajib diketahui oleh anda apatah lagi sekiranya and menjalankan perniagaan internet. Hampir semua pembayaran yang sebelum ini anda lakukan secara manual di kaunter-kaunter bank dapat dilakukan dengan mudah kini dengan hanya menggunakan komputer atau smartphone.

Antara yang dapat dilakukan menerusi perbankan internet ialah membayar bil, membeli barangan, top up kredit telefon anda, bank transfer, permohonan online dan sebagainya dapat dilakukan dengan mudah dan selesa mengikut masa free anda.

Disamping perkhidmatan perbankan internet ini, bank-bank seluruh malaysia juga menawarkan penggunaan kad debit yang boleh digunakan pakai hampir di seluruh ATM di Malaysia malah boleh digunakan di peringkat antarabangsa untuk mesin-mesin yang memaparkan logo Visa atau Mastercard. Justeru ini kelebihan ini harus direbut untuk mendapat kelebihan yang ditawarkan.

Adalah dianjurkan untuk memohon kad debit Islamik pada mana-mana cawangan bank yang anda kehendaki. Biasanya kad debit ini akan di’attach’ ke akaun simpanan Islamik yang memastikannya lulus syariah (syariah compliance). Terdapat banyak kad-kad debit yang dikeluarkan kini, jadi berhati-hati memilih untuk mengelakkan unsur ‘interest’ yang mungkin menyebabkan kita terjebak dengan riba.

Kelebihan lain kebanyakkan kad-kad debit ini boleh digunakan untuk verifikasi akaun paypal anda, khusus untuk anda yang melibatkan perniagaan di peringkat antarabangsa. Selain daripada itu anda juga boleh membuat pembayaran tunai di pasaraya dengan memastikan terlebih dahulu akaun simpanan anda “berisi” sebelum boleh digunakan untuk membuat bayaran.

Terdapat juga beberapa “cons” dalam penggunaan kad debit ini di Malaysia. Nasihat saya jangan gunakan kad ini untuk mengisi minyak, bayaran hospital dan hotel kerana caj tambahan sebanyak 200 akan ditolak automatik dari akaun anda (walaupun caj antara RM150-RM200 sebenarnya adalah normal).

Anda boleh mengawal perbelanjaan anda dengan menggunakan kad debit berbanding dengan kad kredit yang pastinya membebankan dan terikat dengan masalah hukum. Pastikan anda memiliki sekurang-kurangnya satu kad debit untuk memudahkan urusan perniagaan anda.

Jadi, apakah kad debit yang disarankan. Anda boleh memohon kad-kad debit di bawah, pengenalan mudah – kebiasaannya untuk Islamic debit card, akan ada tanda i di belakang nama produk, sila baca maklumat lanjut yang disediakan berkenaan produk tersebut.

Panduan Asas Pengurusan Wang

Ilmu pengurusan wang wajib dikuasai oleh mana-mana individu di zaman ini. Namun disebabkan oleh kesibukan pekerjaan/urusan harian, banyak individu terlepas perhatian atau mengambil mudah kemahiran ini.

Ironinya bila anda mengetahui/menguasai asas pengurusan wang berikut, pastinya tidak timbul masalah kesempitan wang.

1. Asas 1 – Belajar bagaimana nak mencari wang.

Sekalipun anda telah bekerja makan gaji, pendapatan tetap setiap bulan ini bukanlah jaminan ia akan berkekalan sampai bila-bila. Dalam keadaan ekonomi dunia yang tidak menentu, pelbagai kemungkinan boleh berlaku. Jadi memiliki sumber kewangan lain akan membantu anda untuk hidup secara bebas hutang. Anda boleh melakukan overtime atau kerja-kerja partime yang tidak membebankan atau menggunakan terlalu byk masa anda.

2. Asas 2 – Simpan wang

Pastikan anda menyimpan sebahagian daripada pendapatan anda setiap bulan. Tetapkan sejumlah wang yang perlu diagihkan ke tabung anda. Sedapat mungkin pastikan anda konsisten dengan jumlah ini atau lebih mengikut kesesuaian.

3. Asas 3 – Tahu bagaimana menggandakan/membesarkan nilai wang yang anda miliki.

Bahasa mudah untuk asas yang ketiga ini ialah “Pelaburan”. Jika anda hanya simpan kesemua wang anda ke dalam bank, anda masih di tahap kerugian kerana tidak menggunakan sepenuhnya keupayaan wang anda. Bank hanya memberikan sejumlah kecil dividen kepada pemegang akaun simpanan. Malah bank itu sendiri mempergunakan/”rolling” wang simpanan pelanggannya untuk meraihkan keuntungan lebih menerusi pelbagai skim/instrument yang ditawarkan oleh bank berkenaan.

Jadi, anda harus bijak membiakan wang anda menerusi aktiviti-aktiviti pelaburan. Apa pula pelaburan ? Boleh jadi anda melabur wang anda di BSKL atau di saham-saham amanah/unit trust/emas dan yang paling baik anda melaburkan dalam perniagaan yang anda mampu kendalikan sesuai dgn minat anda. Lebihan/keuntungan daripada perniagaan anda ini boleh anda gunakan untuk meningkatkan simpanan anda atau menambah aset pemilikan anda.

Kesimpulannya, nampak mcm mudah asas ini namun tidak semua orang mampu melakukannya. Anda perlukan keazaman, kesabaran serta sikap istiqamah untuk memastikan ketiga-tiga asas ini diguna pakai secara beriringan untuk mencapai tahap “Financial Freedom” atau bebas kewangan!

Selamat mengurus wang anda !